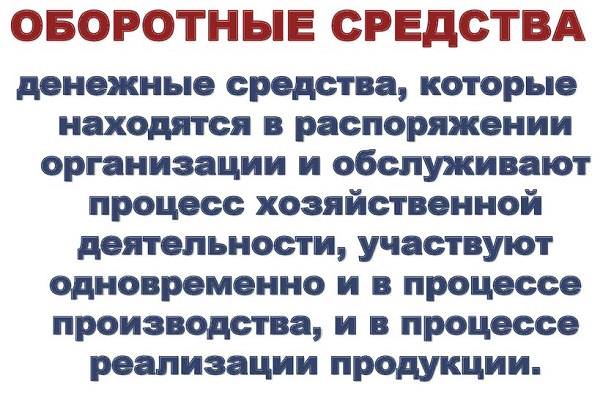

Оборотні кошти – це поняття, що означає сукупність предметів праці і фінансових ресурсів, що використовуються в циклах виробництва.

Їх сутність полягає в тому, що вони постійно переходять з матеріально-ціннісної форми в грошову і навпаки.

Що таке оборотні кошти

Оборотні кошти (ОС) застосовуються підприємством з метою здійснення певної діяльності на постійній основі.

Вони задіюються одночасно відразу в обігу і виробництві і змінюються на кожній стадії кругообігу:

- Підготовчої (гроші стають формою матеріально-виробничих запасів — МПЗ).

- Продуктивною (випускаються напівфабрикати і готові вироби, авансуються створювані товари).

- Реалізаційною (відбувається перехід вартості товару в грошову форму).

Частина виручки, отриманої на третьому етапі, застосовується для відновлення авансованих активів, а сума, що залишилася, стає фінансовими накопиченнями.

Частина останніх спрямовується на підтримання поточного технологічного процесу, що відкриває можливість для запуску нового циклу виробництва, для якого буде актуальна та ж схема кругообігу.

Зверніть увагу: фактично ОС є відразу на всіх стадіях виробничого циклу і представлені у всіх можливих формах.