Методи списання оборотних активів на виробництво

Списання ОЗ у виробництво може здійснюватися чотирма різними способами.

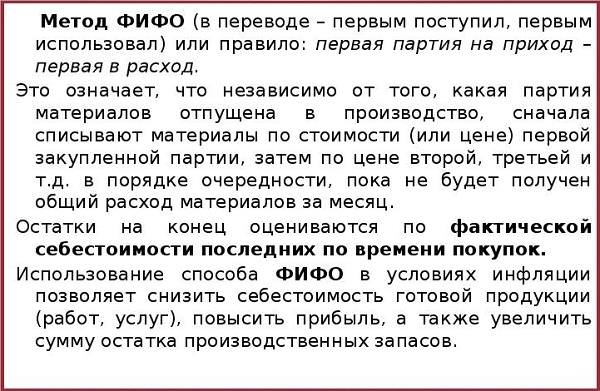

Метод FIFO

Метод FIFO увазі, що списання ОС буде здійснюватися за ціною спочатку надійшли МПЗ. Їх справжня вартість при цьому не враховується.

Метод ФІФО грунтується на припущенні про те, що раніше вироблені чи придбані МПЗ будуть розпродані першими, а ті, які з’явилися пізніше – останніми.

Докладне роз’яснення порядку застосування цього способу міститься у п. 19 ПБО 5/01, затв. Наказом Міністерства фінансів Рф № 44н (від 09.06.2001).

Метод LIFO

За методом LIFO при списання МПЗ їх ціну прирівнюють до вартості об’єктів ОЗ, які останніми розмістили на складі. Порядок застосування ЛІФО був описаний у п. 20 ПБО 5/01. Але з 01.01.2015 даний документ перестав діяти у зв’язку з тим, що в бухгалтерському обліку метод LIFO не використовується.

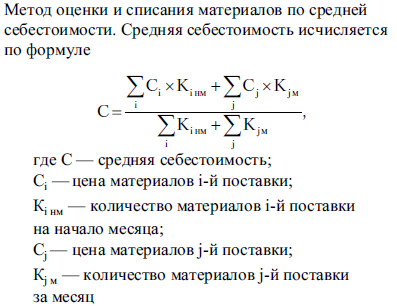

Розрахунок по середньої собівартості

При використанні третього методу визначається середня собівартість окремих компонентів ОС та з урахуванням отриманих значень МПЗ списують у виробничий процес.

Цей спосіб застосовується на підприємствах РФ особливо широко. Всі роз’яснення з нього можна знайти у п. 18 ПБО 5/01.

Розрахунок за собівартістю кожної одиниці

Останній метод припускає, що одиниці МПЗ списують «поштучно». Це пов’язано з тим, що кожна з них застосовується в особливому порядку і має відмітний ознака (номер, штрих-код).

Часті приклади таких одиниць: дорогоцінні метали, ювелірні прикраси і т. д. Роз’яснення по даному методу наведено у п. 17 ПБО 5/01.