Основні фінансові індекси цілком не відображають ефективність проведення комерційних операцій. Відобразити економічну ефективність в повній мірі покликаний показник рентабельності підприємства. Цей показник має прямий взаємозв’язок з прибутком. Організація рентабельна, якщо вона отримує прибуток в результаті функціонування. Саме рентабельністю визначається успішність будь-якого бізнес-проекту.

Визначення рентабельності

Цей термін описує показники економічної ефективності, що характеризує прибуток від комерційної діяльності. За допомогою таких параметрів менеджер аналізує грамотне використання різних резервів, що знаходяться в його віданні. Це можуть бути фінанси, сировину та виробничі потужності, робоча сила. Під поняттям рентабельності організацій, не пов’язаних з комерційною діяльністю, розуміють показники продуктивності виконаних ними робіт, що не приносять економічної вигоди. Для комерційних підприємств першорядні достовірні кількісні значення.

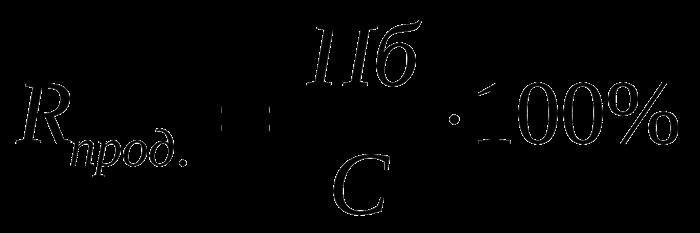

Передові фінансові теорії зіставляють індекс рентабельного ведення бізнесу з коефіцієнтом корисної дії, що представляє відношення загальної кількості витрат до сумарної виручки від реалізації продукції. Рентабельність, простими словами, це поділ витрат на доходи. При підрахунку підсумкових показників йдеться про отримання доходу, значить організація рентабельна і діяльність її окупна.