Будь-який підприємець рано чи пізно стикатися з різними економічними поняттями, на яких базується бізнес. Що таке постійні витрати, чому так важливо розбиратися в них, що відноситься до них? Це питання безпосередньо пов’язаний з прибутковістю справи та питанням його існування. Кожному підприємцю необхідно знати, що постійні витрати — це різні види вкладень у справу або виробничий процес.

Головні поняття

З чого починається бізнес? Сучасні вчителі успіху скажуть, що з ідеї, але це не так. Початок бізнесу – в обчисленні початкового капіталу, який буде потрібно для старту. Неможливо розпочати справу без вкладень в нього, нехай це буде 1 долар або мільйони.

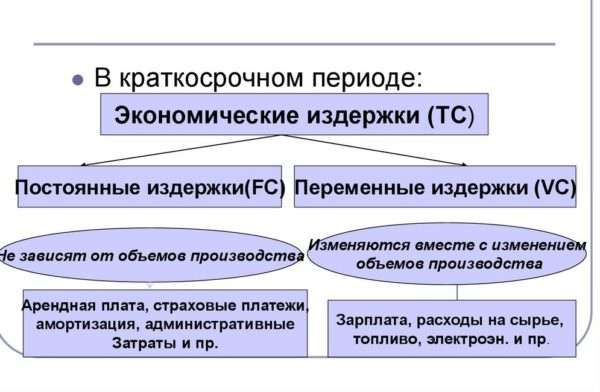

У процесі створення бізнес-плану підприємець повинен визначити суму, яка повинна у нього бути призначена на витрати, які бувають постійними і непостійними.

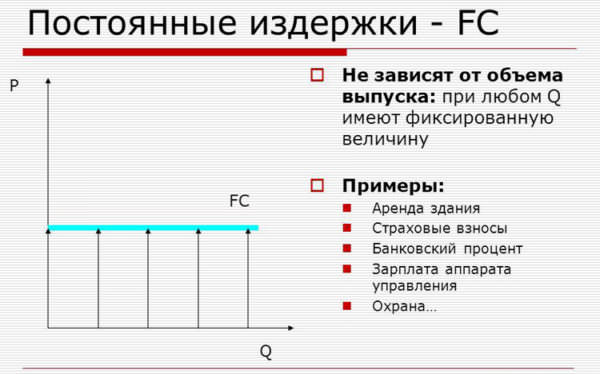

Регулярні виплати фірми за короткостроковий часовий відрізок, які завжди залишаються однаковими і не змінюються від зростання або скорочення виробництва називають постійними витратами. Їх також можна зустріти в економічній літературі як накладні виплати або безповоротні.

Постійні витрати потрібні на:

- закупівлю сировини для процесів;

- упаковку готових товарів;

- зарплата працівників;

- оренда приміщення;

- купівля обладнання;

- платежі по ренті;

- адміністративні суми;

- кредитні відрахування;

- амортизація будівель і транспорту.

До постійних витрат відносяться суми, витрачені на виробництво. Оренда за робочі цехи залишається незмінною протягом року – значить, це постійна трата, і її можна включити у список бізнес-інвестицій на рік вперед.

Постійні витрати

Постійні витрати виробництва характеризуються тим, що вони:

- вміщають в себе інвестиційні вкладення на створення і випуск товарів протягом 1 робочого циклу;

- відмінні від інших підприємств та індивідуальні;

- однакові для кожного робочого циклу до початку продажу продукції.

Також необхідно знати наступні визначення:

- короткостроковий період – відрізок часу, за який одні параметри робочого процесу залишаються незмінними, а другі-змінними. У цей час фірма не може змінити розміри своїх виплат;

- довгостроковий період – це часовий відрізок, за якого всі параметри робочого процесу є змінними. У тривалій перспективі фірма може змінити свої будівлі, число кредитних відрахувань;

- собівартість – грошовий вираз поточних витрат і ціна реалізації вироблених товарів;

- змінні витрати – це ті, які змінюються в залежності від зростання або скорочення обсягів продукції.

Змінні витрати

Знаючи ці поняття, можна не тільки ефективно вести короткострокові і довгострокові рахунки, але й успішно управляти компанією.

Важливо знати! Витрати є тими грошовими витратами, які виробник повинен здійснити ще до випуску і створення товару. По суті, це оплата придбаних факторів бізнесу для компанії.

Перед початком будь-якої справи, власник повинен прорахувати стабільні витрати мінімум на рік вперед і мати суму, яка покриє. Це необхідно для ліквідності бізнесу.

Види витрат

Види

Існують декілька видів витрат, які відрізняються за своїми економічними властивостями.

Серед них виділяються:

- Явні – частина прямих грошових сум, які йдуть на оплату сторонніх, що залучаються з боку послуги (закупівля сировини, комісійні виплати і кредитні, оплата послуг банків та логістичних компаній).

- Неявні – вартість внутрішніх послуг фірми, до яких відносять не передбачені договорами виплати (для підприємця – це зарплата, якщо він працює за наймом, або вартість устаткування, яке він міг би продати).

- Постійні – регулярні стабільні суми, завдяки яким можливе створення продукції (оренда приміщень та обладнання, зарплата робітників).

- Змінні – тимчасові витрати, які легко скоригувати, не завдаючи шкоди робочого процесу і не змінюючи обсяг продукції (премії співробітникам, паливо).

- Безповоротні – це ті, які компанія не поверне вже, навіть припинивши своє існування (витрати на реєстрацію фірми, виготовлення печаток). Також до них відносять витрати на специфічні ресурси, які потрібні для створення специфічного обладнання на замовлення, тобто будь-які суми, які не повернути ніяк.

- Поворотні – це ті, які повертаються з продажем товарів або іншим шляхом. Приклад: вартість придбаного приміщення повернеться з його продажем.

- Середні – це поєднувані розрахункові виплати, які визначають обсяг капіталовкладень в 1 одиницю виробленого товару. Так розраховують вартість однієї одиниці випущеного товару.

- Сукупні – загальні постійні витрати на створення товарів.

- Звернення – витрати на перевезення товарів з цеху до складу кінцевої точки.

- Граничні – це кінцева підсумкова сума, перевищувати яку не можна через небезпеку втратити ліквідність всього бізнесу.

Найбільш витратними вважаються постійні витрати фірми, які одночасно і найбільш важливі, оскільки охоплюють усі необхідні активи бізнесу. Підрахувавши їх, власник зможе зрозуміти, наскільки прибутково буде його підприємство.