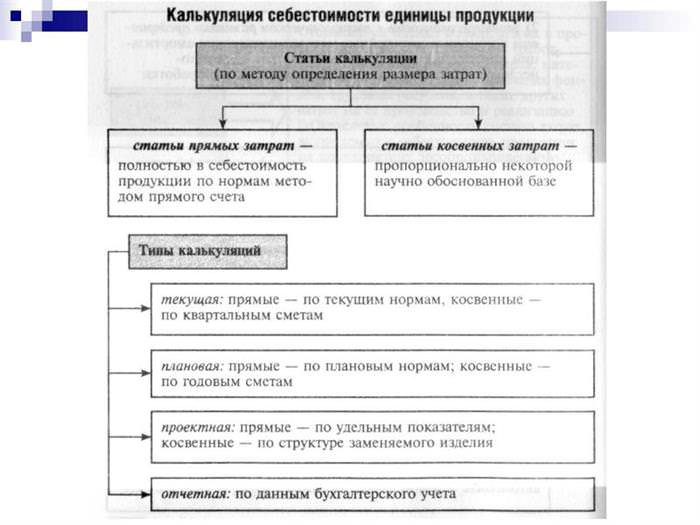

Прибуток підприємства розраховується як різниця між виручкою від реалізації продукції (робіт, послуг) і її собівартістю. Собівартість продукції — це витрати на їх випуск та реалізацію, виражені в грошовому еквіваленті. Вона відображає ефективність діяльності підприємства, дозволяє постатейно аналізувати витрати і прогнозувати майбутній фінансовий результат.

Що входить у фактичну собівартість

Підприємства та організації, що займаються реалізацією товарів і послуг, періодично підводять підсумок своєї економічної діяльності і розраховують прибуток. Підрахунок фактичних витрат може бути щомісячним або щоденним, якщо за даний період можливо підрахувати випуск і витрати. Але як визначити фактичну собівартість на сільськогосподарських і тваринницьких підприємствах, у яких виробничий цикл триває календарний рік і більше? Вони мають можливість виводити прибуток тільки за плановою собівартістю.

Щоб знайти планову собівартість, необхідно підрахувати гранично допустимі витрати підприємства на виготовлення продукції.

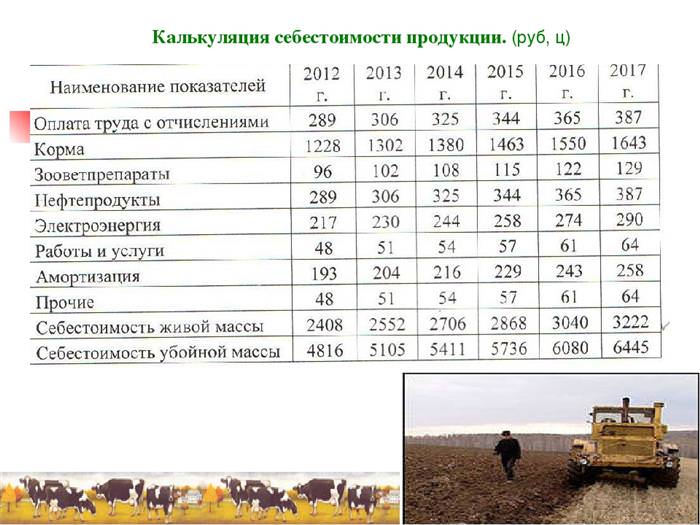

Фактичні витрати включають в себе:

-

Вартість сировини і матеріалів, які безпосередньо беруть участь у процесі виробництва за ціною, сформованою з урахуванням витрат по доставці і зберіганню.

- Вартість напівфабрикатів і незавершеного виробництва на кінець розрахункового періоду.

- Амортизація виробничих фондів.

- Опалення.

- Електроенергія.

- Вода та водовідведення.

- Транспортні витрати.

- ПММ.

- Заробітна плата.

- Податки і збори, що відносяться до витрат від реалізації.

- Недостачі в межах норм природного убутку, брак на виробництві, збитки від браку і простоїв.

- Інші витрати на управління та обслуговування виробничого процесу (витрати на відрядження, відпускні, допомоги через травми на виробництві, витрати майбутніх періодів).

Собівартість послуг складається аналогічним чином, але кінцевим продуктом в даному випадку буде вважатися реалізоване кількість кіловат, кубометрів, кілометрів тонн.