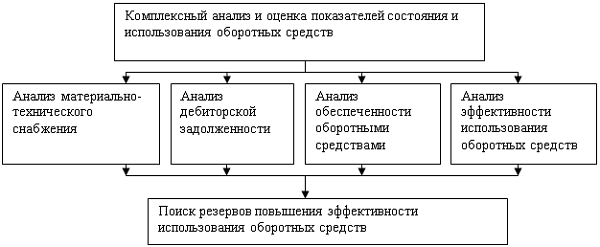

Аналіз оборотних коштів підприємства

Нормування – це спосіб визначення нормативів по кожному компоненту ОС і норм МПЗ (на основі даних про актуальної економічної обстановці), достатніх, щоб підприємство могло здійснювати свою діяльність безперервно.

Залежно від можливості його застосування, виділяють такі види ОС:

- нормовані (готовий товар і всі ОВФ);

- ненормовані (всі ФО, крім знаходиться на складах готової продукції).

Хоча друга група не нормується, її теж піддають аналізу і контролю, здійснюючи:

- вивчення змін у складі та структурі;

- виявлення базових джерел;

- розрахунок та оцінка ефективності застосування.

Необхідні для виконання перерахованих дій дані містяться у формах річного бухгалтерського звіту (баланс, прибутки і збитки, зміна капіталу тощо), а також в первинному бухгалтерському обліку.

Варто зазначити: у нормально функціонуючої фірми приплив грошей від поточної діяльності повинен перевищувати відтік активів, що інвестуються.