Собівартість продукції — це показник, який виражається у вигляді грошей, що витрати на ту чи іншу продукцію. Собівартість буває декількох видів.

Це поняття дуже важливо для визначення кількості витрат на реалізовану продукцію виробництва. Допомагає контролювати процес прибутку та витрат підприємства.

Що таке собівартість продукції простими словами

Витрати на реалізацію та виробництво товарів і послуг називаються собівартістю.

Іншими словами, ті грошові кошти, які виробник витрачає на них, визначають характер прибутків і витрат.

При цьому вартісна оцінка даних товарів і послуг визначається кількістю витрат на сировину, матеріали, трудові та інші ресурси, які зумовлюють реалізацію і виробництво даної групи продукції.

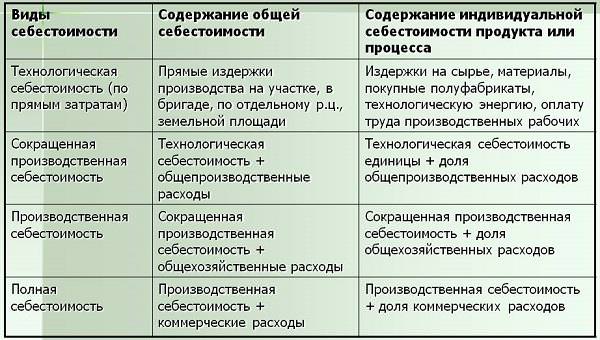

Типи собівартості

В залежності від різних рівнів виробничої структури, собівартість підрозділяється на типи:

- Повна або середня, яка складається з виробництва, плюс комерційні витрати.

- Гранична, під якою маються на увазі витрати на конкретний вид продукції та послуг.

Існує спеціальний економічний документ, в якому зазначено всі поняття і терміни. У ньому говориться, що в собівартість продукції, незалежно від її типу, входять не тільки матеріальні витрати, але також і оплата трудових ресурсів, амортизації, а також деякі відрахування на соціальні потреби та інші витрати.