Формування собівартості продукції

Даний фактор має велике значення для споживання цінностей матеріального характеру.

При формуванні приділяється велика увага не тільки видаткової частини по закупівлях сировини, витрат на видачу заробітної плати, але також звертається увага і на інші чинники. До них обов’язково відносяться витрати на оподаткування, соціальні потреби.

Для прийняття правильного управлінського рішення обов’язково слід враховувати і те, наскільки затребувана буде дана послуга або продукція. Від цього також залежить ціна готового виробу і його собівартості.

Витрати виробництва та їх класифікація

Витрати виробництва мають велике значення для будь-якого підприємства. Дані обліку витрат обов’язково піддаються постійному контролю, щоб не було завдано шкоди і збитків підприємства.

Вони поділяються на види:

- Прямі витрати включають вартість продукції, при цьому калькуляція обчислюється залежно від кількості створених виробів.

- Непрямі — ті, які були сформовані поза залежності від кількості вироблених виробів, незалежно від ціни товару і сировини.

- Релевантні — особливо значимі для підприємства витрати майбутнього періоду, при цьому вони видозмінюються в залежності від прийнятих рішень.

- Нерелевантні — ті, які не занадто значимі для фірми.

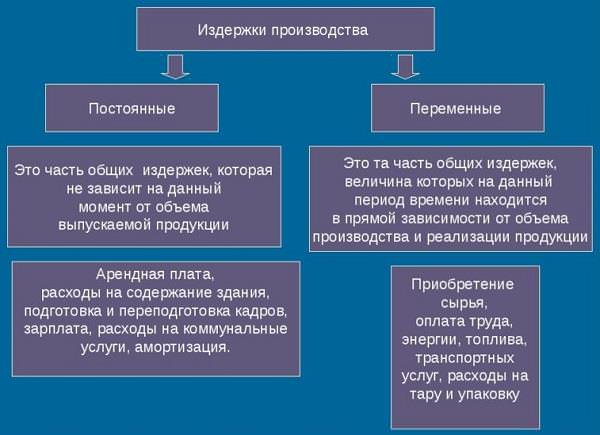

- Постійні — такі, які формуються постійно, незалежно від пори року чи інших факторів.

- Змінні — такі, які залежать від певних факторів і можуть змінюватися з плином часу.

Слід врахувати: в залежності від часу, витрати також поділяються на тимчасові і постійні. Цей фактор враховується при розрахунку виробничих витрат.

Крім цього, слід зазначити, що існує якась формула, що дозволяє оцінити ризики і кількість витрат.