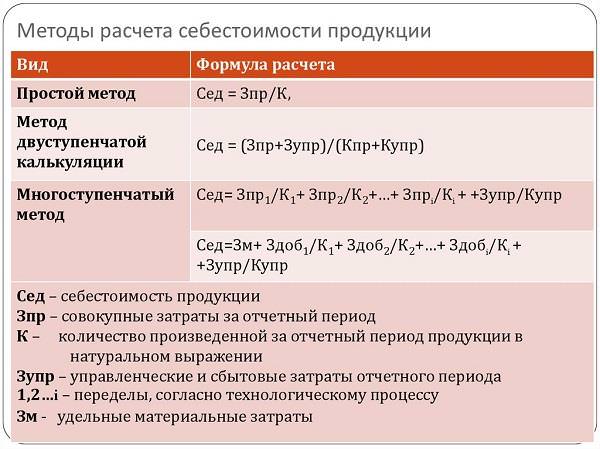

Як порахувати собівартість

Для підрахунку цього показника важливо знати вартість кожної одиниці продукції. Відрізок часу може бути як невеликим, у вигляді місяця, так і більш тривалим, наприклад, рік.

Варто враховувати норми продуктивності, витрати на трудові ресурси, енергію та інші характеристики.

Щоб скласти оптимальну калькуляцію, необхідно заздалегідь розрахувати норми виконання робіт. При цьому всі показники можуть змінюватися з плином часу.

Приклад розрахунку собівартості продукції на виробництві

Для наочності наведемо приклад розрахунку собівартості тканини на заводі на 1000 м та обчислення відпускної ціни за 1 м тканини.

Є дані:

- сировинні ресурси – 5000 р.;

- електроенергія – 2000 р.;

- зарплата— 4000 р.;

- перекази в фонди на заробітну плату – 40%;

- загальні господарські витрати – 20% від зарплати;

- загальновиробничі витрати – 10% від грошової винагороди основних робочих;

- витрати по відвантаженню і упаковці – 5% до загальновиробничих витрат на 1000 м тканини;

- рентабельність — 15%.

Необхідно визначити, скільки було витрачено.

Розрахунки:

- (5000 х 40) / 100 = 2000 р. – переведено в фонди;

- (4000 х 10) / 100 = 400 р. — общепроизводстенные витрати;

- (4000 х 20) / 100 = 800 р. — загальні господарські витрати.

Виробнича собівартість для виготовлення 1000 м тканини вважається таким чином:

5000 + 2000 + 4000 + 2000 + 400 + 800 = 14200 руб.

Витрати із збуту:

(14200 х 5) / 100 = 710 рублів.

Отже, повна собівартість 1000 м тканини вважається таким чином:

14200 + 710 = 14910 руб.

Відповідно, повна собівартість 1 м тканини буде дорівнює 14 р. 20 коп.

Відпускна ціна тканини за 1 м з урахуванням рентабельності підприємства складе:

14,2 + ((14,2 х 15) / 100) = 16.33 руб.

Націнка підприємства становить:

(14.2 х 15) / 100 = 2.13 рублів.