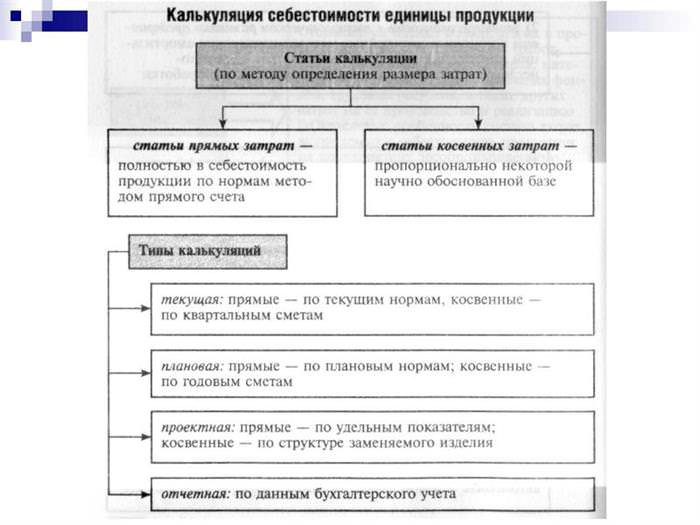

Види собівартості

Залежно від аналізованого об’єкта собівартість може бути:

-

Цехова

. На підприємствах з високим рівнем впровадження інформаційних технологій можливий розрахунок витрат на кожній окремій ділянці. - Виробнича. Для розрахунку приймаються витрати підприємства: вартість сировини, напівфабрикатів, послуг, заробітна плата і відрахування в фонди працівників, безпосередньо зайнятих у технологічному процесі, витрати на обслуговування і управління виробництвом, амортизація верстатів, обладнання, будівель.

- Общехозяйственная. В окрему групу виділяються не є прямими загальногосподарські витрати на організацію та управління.

- Повна. Підсумкова сума всіх витрат, що приймається для розрахунку прибутку і рентабельності роботи організації, а також для ціноутворення, буде називатися повною виробничою собівартістю.