Класифікація витрат

Собівартість продукції є основним показником результатів господарської діяльності організації. Чим менша собівартість продукції, тим вищий прибуток і рентабельність, ефективніше використовуються трудові резерви, основні фонди та матеріальні цінності, тим дешевше виробництво і нижче ринкова ціна продукту.

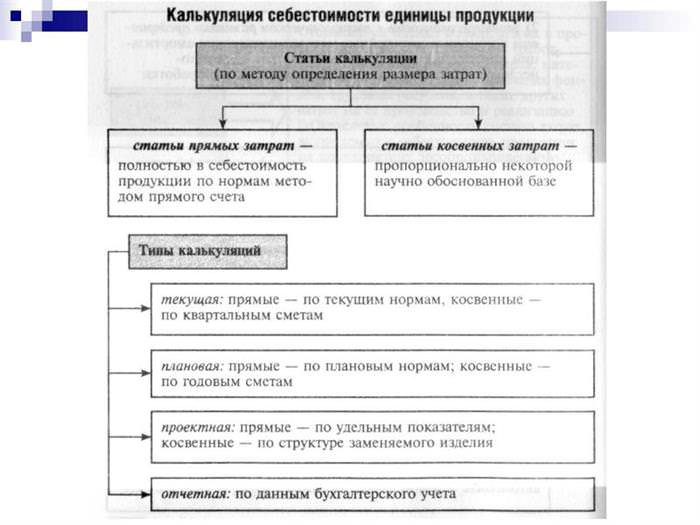

Витрати на підприємстві можуть бути згруповані на:

- Прямі і непрямі. Ставлення до тієї чи іншої групи відрегульовано статтями податкового кодексу.

- Постійні і змінні. Постійні — витрати, які не залежать від обсягів виробництва або продажів, наприклад, погодинна заробітна плата і відрахування, змінні — витрати на сировину і відрядну оплату праці.

Статті витрат приймаються в податковому обліку по фактичній сумі або рівномірними частинами в залежності від затвердженої облікової політики. У собівартість слід включати витрати, фактично здійснені звітний період та нараховані.