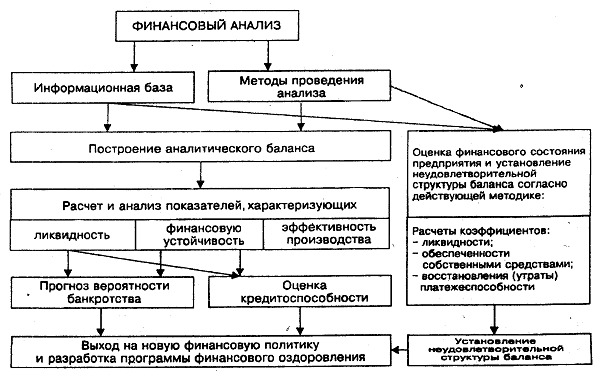

Аналіз фінансового стану підприємства дає оцінку його функціонування, а також необхідний для залучення інвесторів.

Актуальність цієї оцінки дозволяє розкрити потенційні ризики і спрогнозувати подальшу діяльність.

Аналіз фінансового стану організації

Фінансовий стан визначає стійкість організації серед своїх конкурентів. В нього включаються можливості організовувати безперервне виробництво і продаж продукції, оцінка наявності фінансів для відшкодування витрат, визначення ефективності життєдіяльності фірми.

Дослідження фінансових показників відіграє дуже важливу роль. Воно дозволяє керівникам приймати раціональні управлінські рішення, ставити перспективні цілі і завдання.

Серед таких питань, які потребують обґрунтованих рішень, найбільш важливими вважаються:

- необхідність залучення позикових коштів;

- визначення напрямків операційної та інвестиційної діяльності;

- планування майбутніх обсягів виробництва і реалізації.

Власники і акціонери компаній знайдуть в оцінці коефіцієнти рентабельності вкладених коштів, темпи приросту прибутку, можливі ризики фінансових вкладень, ринкову вартість підприємства, розміри дивідендів, які припадають на одну акцію.

Інвестори і кредитори черпають із звіту інформацію про платоспроможність організації, його фінансової стабільності серед своїх конкурентів, а також дивляться показник ліквідності балансу.

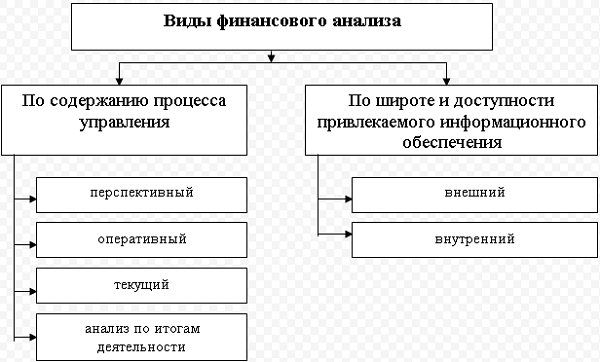

Види аналізу

Дослідження економічних показників включає вивчення всіх ділянок діяльності і пошук можливих резервів.

Згідно з формою проведення здійснюють зовнішній і внутрішній аналіз. Зовнішня оцінка проводиться незалежними особами (інвесторами, кредиторами). За основу приймаються документи, що знаходяться у відкритому доступі, виходячи з яких оцінюється вигідність інвестування грошових коштів.

Внутрішні аналізи виконуються економічними службами організації для отримання об’єктивних даних про роботу підприємства з метою подальшого планування та прогнозування.

За величиною досліджуваних даних здійснюють комплексний аналіз, який зачіпає всі структурні підрозділи підприємства, і виставляють тематичну оцінку за вибірковим відділам або ресурсів.

За період проведення оцінка стану може бути поточної, попередньою та наступною.

З вивчення об’єкта можна виділити аналіз цілої організації, структурних елементів або окремих фінансово-господарських операцій.

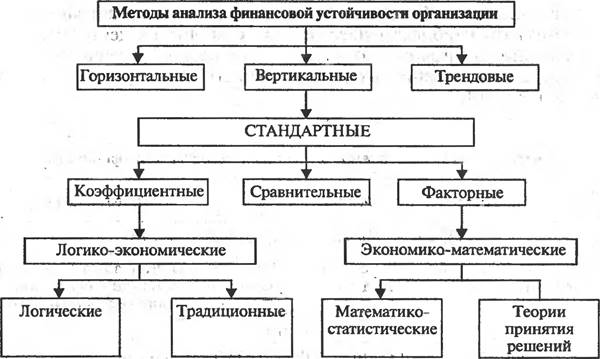

Методи аналізу фінансово-економічного стану підприємства

Використовувані методи включають в себе такі способи, які можна використовувати при читанні фінансово-економічних звітів.

Методи, застосовувані при складанні фінансово-економічної оцінки:

- Горизонтальні або тимчасові методи — порівнюють всі показники звітів з попередніми періодами.

- Вертикальні або структурні допомагають визначити вплив окремих показників на підсумки звітності загалом.

- Трендові — допомагають визначити напрямок розвитку показника. Зміст цього аналізу полягає в порівнянні окремих показників звіту з такими ж даними за кілька попередніх періодів.

- Методи відносних показників — коефіцієнтний аналіз розраховує взаємний зв’язок усіх показників.

- Порівняльні — щоб провести такий аналіз, можуть бути використані аналогічні показники інших фірм, структур, дочірніх підприємств. Порівняння декількох підприємств проводиться за допомогою рейтингового аналізу.

- Факторні (деталізовані) методи проведення оцінки визначають вплив кожного фактора на підсумкові показники фірми.

Основні завдання аналізу

Вивчення фінансового стану корпорації спрямовано на рішення наступних завдань:

- знаходження сильних і слабких сторін при використанні капіталу;

- позначення достатності капіталу для ведення господарської діяльності та інвестування;

- визначення рівня фінансової стабільності та облік раціонального використання коштів позичальників;

- визначення платоспроможності та можливості виплати за зобов’язаннями;

- оцінка досягнутого рівня рентабельності і ефективності використання ресурсів;

- формування інформації про прогнозований стан підприємства.

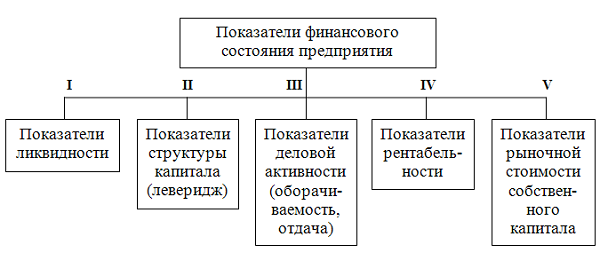

Показники фінансового стану підприємства

Головні коефіцієнти функціонування комерційної організації показують, наскільки безубыточна її діяльність. Для кожної організації розрізняють свої критерії фінансового стану залежно від форми організації.

Наприклад, для ІП основними показниками стануть рівень товарообігу, прибутку, витрат і податків.

Загальними критеріями ефективності фінансової діяльності є:

- Коефіцієнт фінансової стабільності — на основі цього показника визначається співвідношення власних вкладень та інвестованих коштів, а саме яка кількість вкладених капіталів припадає на 1 карбованець коштів, вкладених у матеріальні активи. Про нестабільності підприємства може свідчити показник рівний 0,7. Вирішити проблему низького показника допоможуть залучені інвестиції.

- Рівень ліквідності — для його визначення вираховують співвідношення вартості оборотних активів до поточної вартості пасивів. Ліквідність характеризує платоспроможність підприємства на покриття короткострокових зобов’язань.

- Рентабельність — визначає рівень прибутковості всієї господарської діяльності. Методика розрахунку рентабельності за певний період: ділення суми чистого прибутку на виручку. Допомагає виявити, скільки чистого прибутку приносить кожна реалізована одиниця товару.

- Ділова активність — сутність активності розкриває швидкість оборотності всіх ресурсів підприємства. Для розрахунку приймається співвідношення чистого прибутку до середніх короткостроковими витратами. Показник витрат може бути виражений у матеріальних ресурсах, грошах або цінних паперах.

Висновки по фінансовому аналізу компанії

Після проведення фінансового аналізу, відповідні служби або особи роблять висновок про фінансовий стан організації. У висновках відображаються всі коефіцієнти, розраховані на різних етапах проведення аналізу.

Велике значення висновки мають для визначення правильності прийнятих рішень, достатності власних коштів, необхідності залучення інвестицій.