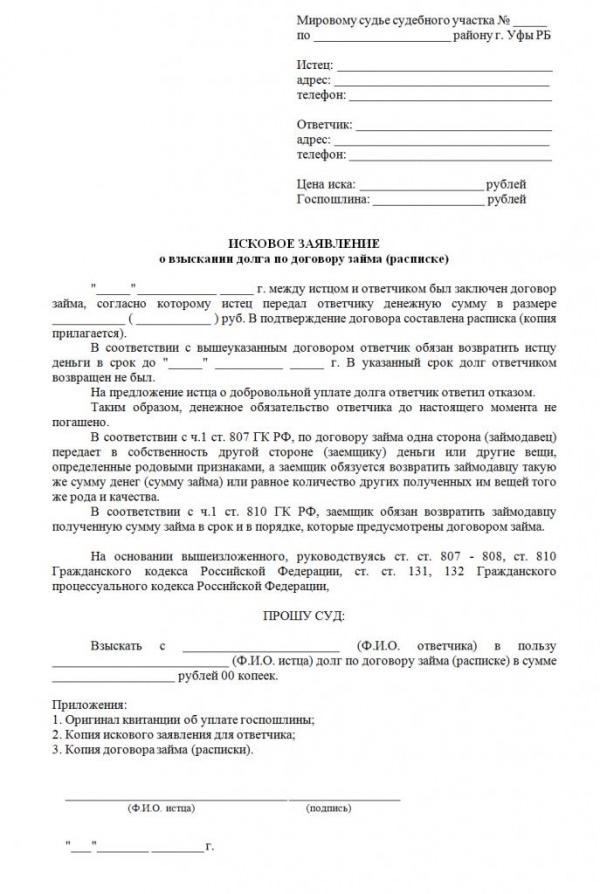

Борги перед бюджетом

На сьогодні передбачається єдиний порядок стягнення податкової заборгованості. Згідно з ПК, одна стаття присвячена виплаті боргу юридичними особами і підприємцями, а друга – звичайними громадянами, не займаються підприємництвом.

В чому полягає різниця? На адресу бізнесмена направляється вимога про виплату боргу, а потім виноситься постанова начальником управління служби, яка направляється в ФССП, минаючи суд.

Закон дає право звернутися з рішенням про стягнення протягом 2 років після закінчення терміну виконання вимоги про виплату боргу.

Якщо пропущено строк виконання постанови про стягнення, то матеріали передаються до суду (у формі заяви про видачу судового наказу).

У випадку із звичайними громадянами порядок інший. Направляється вимога про сплату податку, а потім подається заява про видачу судового наказу. Боржник вправі подати судді заперечення, після чого ФНС звернеться до суду з повноцінним позовом.

Процедури стягнення податкових, страхових та митних платежів регулюються податковим кодексом і КАС. Так, наприклад, ПК наказує порядок накладення стягнення на майно.

У випадку з громадянами мінімальна сума боргу для звернення до суду – 3 тис. руб., в той же час ПК посилається на виключення з правила.